📆 源泉所得税の納期(通常の場合)

◆ 原則の納期

源泉徴収した所得税は、翌月10日までに納付しなければなりません。

📌 例:7月5日に給与を支払って源泉徴収したら、8月10日までに納付が必要。

🎯 納期の特例制度(中小事業者向け)

◆ 内容

一定の小規模事業者は、半年分まとめて年2回納付することが可能です(「納期の特例」)。

◆ 対象者

- 常時雇用する従業員が10人未満

- 税務署に「納期の特例の承認申請書」を提出し、承認を受けていること

◆ 納付期限(特例の場合)

| 対象期間 | 納付期限 |

|---|

| 1月~6月分 | 7月10日 |

| 7月~12月分 | 翌年1月20日 |

📌 特例を使うと年2回だけ納付すればOKなので、事務負担が軽減されます。

📦 対象となる支払項目

源泉所得税の納付が必要なのは、以下のような支払です:

| 支払内容 | 源泉徴収対象? |

|---|

| 給与・賞与 | ✅ はい |

| 退職金 | ✅ はい(一定条件下) |

| 税理士・弁護士報酬 | ✅ はい |

| 原稿料・講演料 | ✅ はい |

| 家賃 | ❌(通常は不要)※ただし法人が支払う不動産使用料は例外あり |

💰 納付方法(納付書 or 電子)

| 方法 | 特徴 |

|---|

| 納付書(手書き) | 金融機関・郵便局で納付 |

| e-Tax | インターネットで申告・納付(便利) |

| ダイレクト納付 | e-Taxで申告後に口座から自動引落し |

| クレジットカード納付 | 手数料あり・便利だが注意も必要 |

| コンビニ納付 | 30万円以下・バーコード付き納付書必要 |

⚠️ 注意点

- 納付期限を1日でも過ぎると、延滞税や不納付加算税の対象It will be.

- 「納期の特例」は、あくまで申請して承認された場合のみ有効is.

✅ まとめ

| 区分 | 内容 |

|---|

| 通常の納期 | 翌月10日までに納付 |

| 納期の特例 | 年2回納付(7/10・1/20) |

| 対象者 | 従業員10人未満+申請済 |

| 納付方法 | 納付書・e-Tax・ダイレクト納付など |

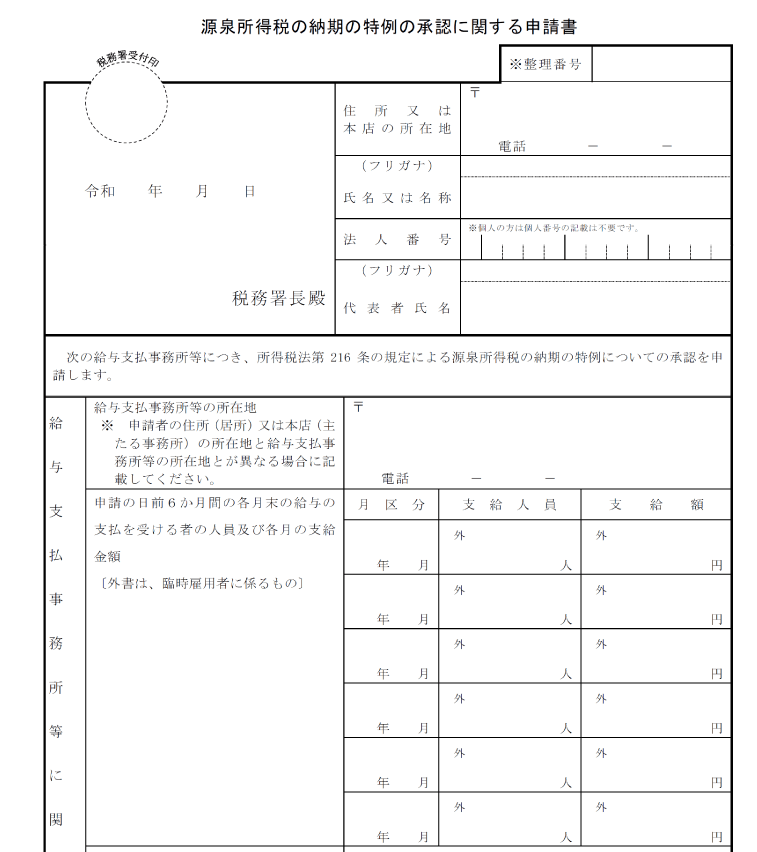

📝【1】納期の特例の申請方法(初めて適用する場合)

◆ 提出書類

◆ 入手方法

◆ 主な記載項目

| item | 内容 |

|---|

| 納税地の所在地等 | あなたの事業所の住所 |

| 氏名(法人名) | 事業主名または法人名 |

| 代表者 | 会社なら代表取締役名 |

| 適用を受けようとする所得の種類 | 通常は「給与所得」「退職所得」など |

| 適用開始希望年月 | 例:2025年1月1日 など |

◆ 提出方法

- 税務署に郵送または持参

- 提出後、特に不備がなければ自動承認扱いになります(通知は通常来ません)

🧾【2】納付方法①:納付書での納付(銀行・郵便局)

◆ 必要書類

- 「給与所得・退職所得等の所得税徴収高計算書(納付書)」

→ 税務署で交付、またはe-Taxから印刷も可

◆ 記入例(7月10日に納付する場合)

| 記入欄 | 記入内容 |

|---|

| 年月日 | 令和7年7月10日 |

| 納期等の区分 | 7年1月~6月 |

| 人員 | 源泉徴収対象の人数(例:3人) |

| 支払金額 | 1月〜6月に支払った給与の総額 |

| Deduction | 社会保険料控除額など |

| 税額 | 源泉徴収税額合計(正確に計算) |

◆ 納付場所

- 銀行・信用金庫・郵便局など、金融機関窓口で現金納付

💻【3】納付方法②:e-Tax(電子納付)

◆ 事前準備

- e-Taxの利用開始手続き

- 利用者識別番号の取得

- 電子証明書(マイナンバーカード等)

- ソフトの選択

◆ 手順(Web版e-Taxを使用する場合)

- e-Taxにログイン

- メニューから「所得税徴収高計算書の作成」

- 納付区分で「納期の特例」を選択

- 支払額・人数・税額を入力

- 納付方法を選択(以下のどれか)

▶ ダイレクト納付の場合

- あらかじめ登録した銀行口座から自動引き落とし

※引落日を指定可能(例:7月10日)

▶ Pay-easy(インターネットバンキング)納付

▶ クレジットカード納付

✅【4】納付に関する注意点

| 内容 | 説明 |

|---|

| 納期限の厳守 | 期限を過ぎると延滞税・不納付加算税が発生します |

| 記帳・控えの保管 | 記入済み納付書のコピー、e-Taxの控えは7年間保存義務あり |

| 特例が不要になったら | 「特例の承認の取りやめ届出書」の提出が必要です |